新型コロナウイルスによる自粛・休業で倒産しないために居酒屋さんがすべきこと【資金繰り編】~日本政策金融公庫の「新型コロナウイルス感染症特別貸付」を実際に申し込んでみました~

【目次】 ※2020年4月18日更新

経済活動に深刻な悪影響を及ぼし始めている新型コロナウイルス問題。中でも我が飲食業界はとにかく甚大な被害を被っていますが、居酒屋さんからのご注文で成り立っている居酒屋応援隊も当然ながら苦しい状況に陥ってきています。ただ落ち込んでいても仕方ないと思います。飲食店オーナーさん!店長さん!誰かの歌にあったように明けない夜はない。必ず夜明けは来る!と信じて、今はお互いにやるべきことに全力で取り組んで頑張っていきましょうね!

感染防止に注意して日々頑張っていきましょう!

さて前回はコロナ不況のダメージを最小限に抑えるために行うべき施策の中でもいわゆる「攻め」の部分を書いてみましたが、

【新型コロナウイルス不況のダメージを最小限に食い止めるために居酒屋さんができること】

https://izakayaouentai.co.jp/blog/news/3971

今回は「負けないための施策」、つまり「守り」について書いていきます。要は売上が激減しても倒産(破産)しないための資金繰りについての特集です。きっと皆さんもご興味をお持ちの「新型コロナウイルス感染症特別貸付」の申込レポートもありますので、飲食店経営者の皆様は是非最後までお読みになってくださいませ。

1. ウチに借り入れは必要なのか検討する

メディアを見ていると政府が緊急経済対策として様々なものを発表していますが、簡単に分けると以下の2つになります。

- 雇用調整助成給付金のように給付されるもの(返済不要)

- 格安の金利や保証条件の緩和による借入(要返済)

前者の給付金のように返済義務がないものであれば誰でも迷いなく「欲しい!」となりますが、後者の「借入」はいくら条件が良くても最終的には返済しなくてはいけないお金。となれば本当に融資を受けて資金調達をしないといけないのか、そして必要な場合の金額はいくらなのか、が是非とも知りたいところですね。

【借りる必要があるかを測るには】

今回は日頃お世話になっている中小企業診断士の先生にその目安についてお聞きしてみました。

【中小企業診断士の先生とのミーティングにて】

先生、ウチの会社、借り入れした方が良いですか?もしした方が良ければどれくらい借り入れした方が良いのかが判らなくて・・・。

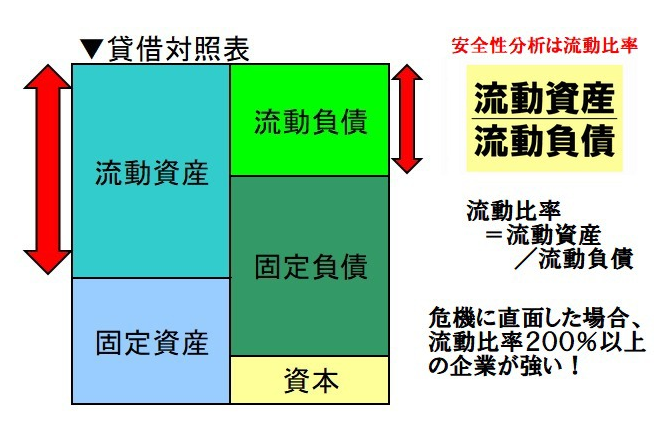

なら、まずは「流動比率」を確認してみると良いですよ。

りゅ、りゅーどーひりつ?

流動比率とは「流動資産」を「流動負債」で割った数値のこと(計算式は「流動比率=流動資産÷流動負債」)で、業界にもよりますが一般的な企業で100%前後。これが200%(つまり2.0以上)なら資金的には安全と言われています。かつてのリーマンショックやオイルショックなどの深刻な経済危機の時でも流動比率が200%以上あった企業は倒産を免れたという歴史もありますし、ひとつの目安にするには「流動比率が200%」は良い指標だと思いますよ。

ウチの会社の「流動資産」「流動負債」が判らないんですが…。

心配しなくても大丈夫。「流動資産」「流動負債」の数値は皆さん(もしくは税理士さん)が決算申告(個人事業主なら確定申告)の時に提出する財務諸表(いわゆる決算書)のひとつである「賃借対照表(B/S)」を見ればすぐにわかります。

例えば、

流動資産 1200万円

流動負債 1000万円 の会社なら

1200万円(流動資産)÷1000万円(流動負債)

=1.2(120%) となります。

これと借り入れはどう関係するんですか?

銀行からの借り入れを起こすと「流動資産」のひとつである「現預金」が増えることになります。例えば上の例ですと、銀行さんから300万円借り入れすると「流動資産」が1200万円+300万円=1500万円になるという訳です。

なるほど!

では、上の例だと「流動比率」を200%にするためには流動資産を2000万円にしないといけないので、

2000万円-1200万円=800万円

の借り入れが必要という計算になるんですね!

はい、その通りです。

この考え方を基に一度貴店(貴社)の財務状況を確認してみてはいかがでしょうか?

政府の支援策で使えるものはあるか検討する

流動比率を参考にしながら検討してみて「やはりキャッシュの準備が必要」という結論に達した場合、まずは「返済しなくてよいもの」がないかを探してみましょう。支援制度は日に日に変化がありますので、具体的には以下のリンクを参考にしてみてください。

【助成金なう】

https://www.navit-j.com/service/joseikin-now/blog/?p=25680

その他の参照サイトとして公的機関からご紹介いただいたのがこちらです。併せてご参考になさってください。

【中小企業庁】新型コロナウイルスに関連した感染症対策情報

https://www.chusho.meti.go.jp/corona/index.html

【J-net21】新型コロナウィルス関連情報

https://j-net21.smrj.go.jp/support/corona.html

【ISICO】補助金・公募情報

https://www.isico.or.jp/support/

新たに借り入れを起こすだけではなく、今の貴店(貴社)の状況に応じて「返済据え置き」や「条件変更(リスケ)」などの対応も既に借入金のある金融機関でしてくれるみたいですよ。

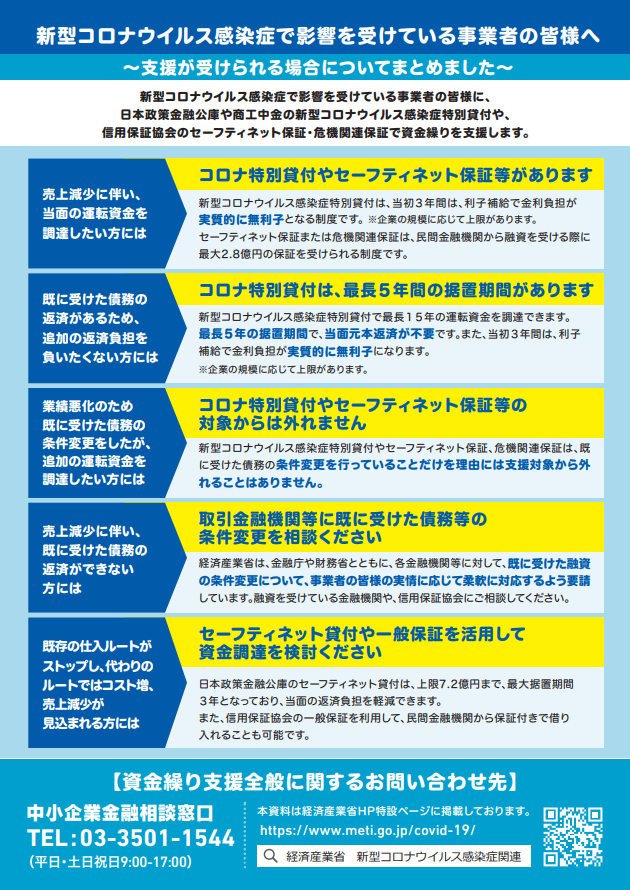

経済産業省の新型コロナウイルス感染症関連特集ページからダウンロードできます。https://www.meti.go.jp/covid-19/pdf/shien-flyer.pdf

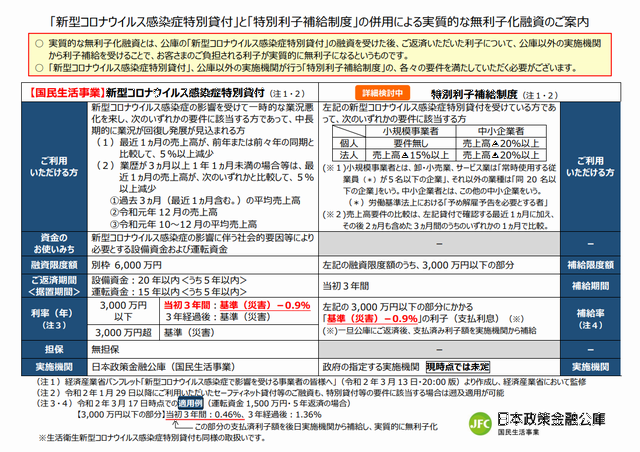

「新型コロナウイルス感染症特別貸付」ってどんな制度?

日本政策金融公庫さんで頂いた資料

上の順序を踏んで検討をした結果、弊社(真洋創商株式会社)の場合だと念のために資金を手当てしておいた方が良さそうという結論になり、オーソドックスな新型コロナウイルス感染症特別貸付がベストだろうということで申し込みをすることに致しました。 適用条件は「最近1か月の売上高が前年または前々年の同期と比較して5%以上減少」などの要件がありますが、詳しくは上の一覧表を参考にしてください。上の表は日本政策金融公庫のホームページからダウンロードもできますよ! https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_faq_jisshitsumurishika.pdf

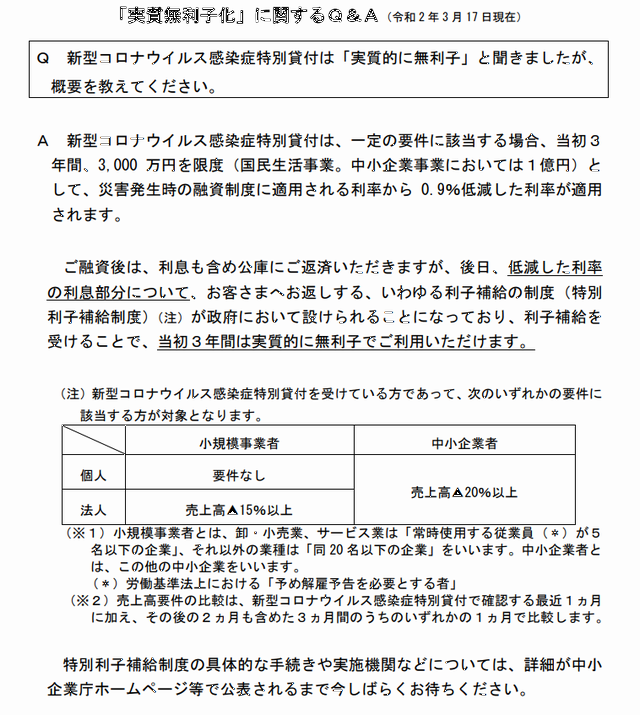

ちなみに「無利子で借りれる」とメディアでは報道されていますが、本当のところは融資額3000万円以内の部分で当初3年間に対する利息(基本利率は0.46%)が特別利子補給制度によって補填される(利息分も日本政策金融公庫には返済するがその分は別の政府機関から振り込まれる)ということみたいですね。

2. 「新型コロナウイルス感染症特別貸付」を申し込んでみた

さてここからは実際に制度を利用して融資を受けた体験記です。3/16(月)に日本政策金融公庫・金沢支店に問い合わせ・申込を行ない、無事ほぼ希望通りの条件で融資が確定された(3/27(金))ので、皆さんの参考になる部分もあるかと思います。

さてここからは実際に制度を利用して融資を受けた体験記です。3/16(月)に日本政策金融公庫・金沢支店に問い合わせ・申込を行ない、無事ほぼ希望通りの条件で融資が確定された(3/27(金))ので、皆さんの参考になる部分もあるかと思います。

窓口に行く前に電話で問い合わせる

今はこの新型コロナウイルス感染症特別貸付の申込でものすごく混みあっていると聞いていたので、まずは日本政策金融公庫(以下公庫と略します)の金沢支店に電話で問い合わせてみました。すると、大まかな希望や制度に該当するかを確認したのち、必要書類を郵送で送ってくれることになりました。これは便利で助かる!わざわざ混みあっている窓口まで足を運んで長時間待つという必要がない、というのは時間に追われている居酒屋オーナーさんには嬉しいですね。

ちなみに私の場合は電話で担当の方に以下の点を聞かれました。- 公庫との取引実績はあるか

- 今回の制度に条件が合っているか

- 弊社に関する基本情報

- 融資の実行を希望する時期

- およその希望融資額と返済期間

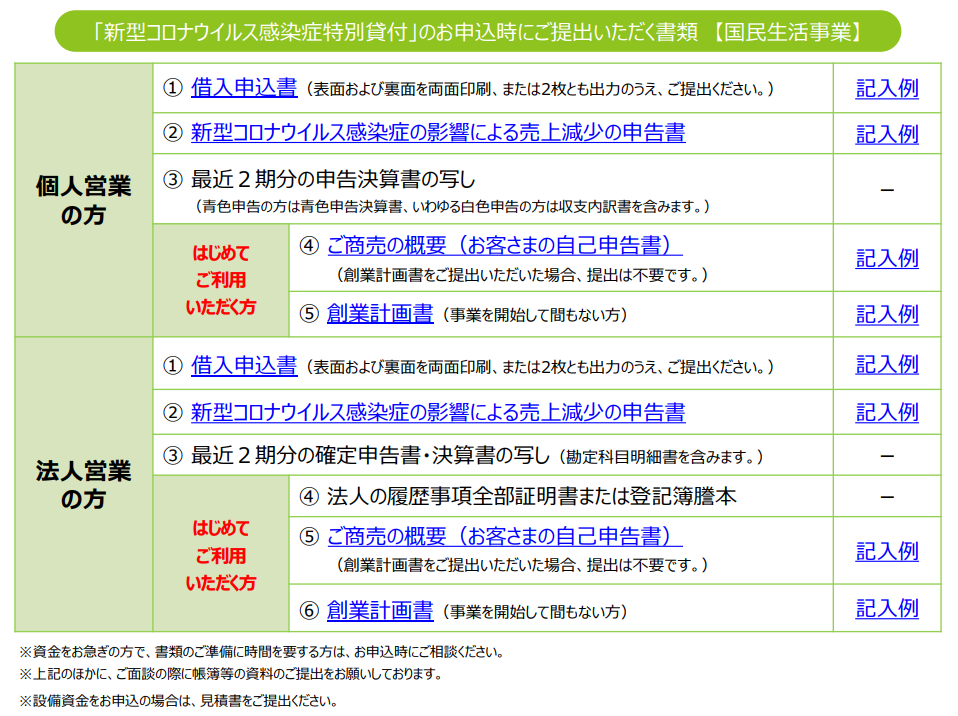

弊社の場合は法人で公庫とは初めての取引なので上の表の「法人営業の方」の欄に記載されている①~⑤までの5点の提出が必要となります。私は郵送で取り寄せましたが、お急ぎの方は公庫ホームページ内のこちらからもダウンロードすることができますよ↓。

弊社の場合は法人で公庫とは初めての取引なので上の表の「法人営業の方」の欄に記載されている①~⑤までの5点の提出が必要となります。私は郵送で取り寄せましたが、お急ぎの方は公庫ホームページ内のこちらからもダウンロードすることができますよ↓。

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a.pdf

※リンクをクリックすると上の表と同じものが表示されますので、それぞれの書類の名称部分(青色)をクリックするとダウンロードできます。

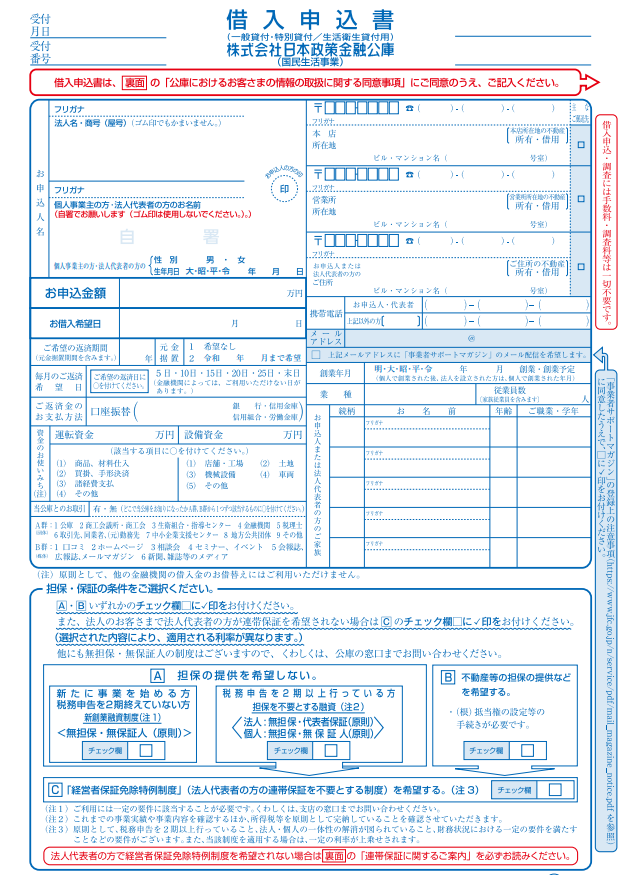

申請書類作成のコツ

届いた書類には記入例も同封されていますので、基本的にはそれに従って正直に書いていけば良いのですが、やっぱり迷うのは①の借入申込書。

その中でも特に ・お申込み金額 ・お借入希望日 ・ご希望の返済期間 の3点は迷うと思うので、少し詳しくお伝えします。

- お申込み金額 →基本的には上の流動比率のところで計算した金額を書けぱ良いです。

- お借入希望日 →こちらも希望の借入希望日(融資実行日)を書けば良いと思います。ちなみに担当の方にお聞きすると、一般的な案件では申込から審査を経ての融資実行(指定口座への振込)までは約1か月弱かかるとのこと。ただ今回は皆さんお急ぎだと思いますので、早急な振込をご希望の場合は可能な限り早めに対応します、と。こちらは公庫の審査部門の混み具合に影響されるため、実際の融資実行見込み日は担当者との面談の際に教えてくれます。

- ご希望の返済期間と元金据え置き期間 →運転資金の場合は返済期間15年以内(うち据え置き期間5年以内)となっており、この部分は今回の特別貸付制度の目玉のひとつでもあります。私は返済期間15年、うち据え置き期間1年と記入しました。このコロナ不況の先行きが不透明な現状では、業績回復の過程でできる限り返済負担を少なくしたいと思ったからです。

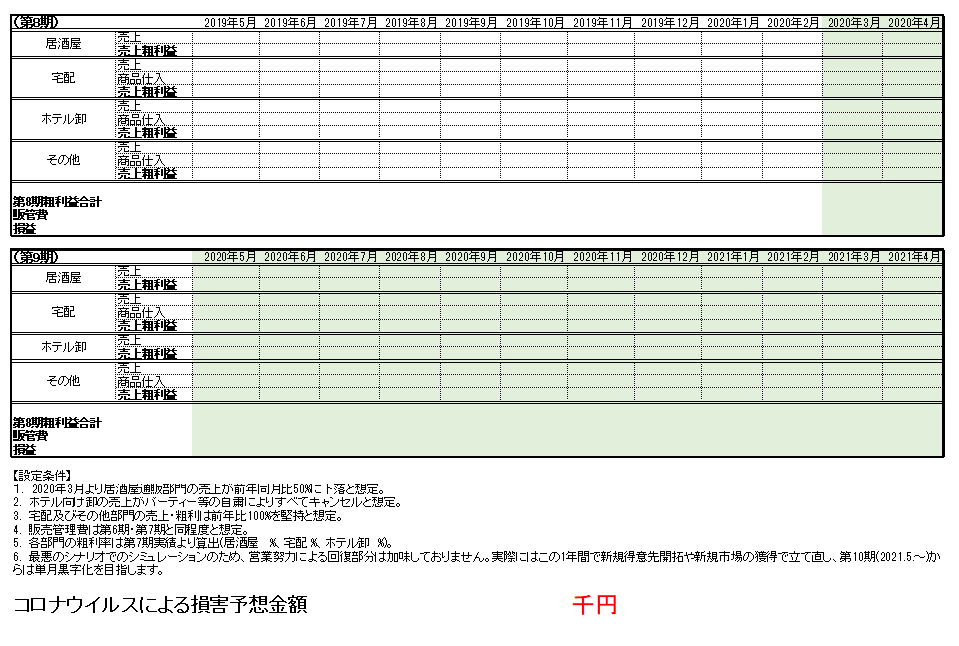

今回のコロナ不況は先行きが不透明なため難しい部分はあるのですが、例えば漠然と1000万円貸してくださいと言ってもなかなか納得してもらえないのではないかと思い、向こう1年の売上・損益予測を一覧表にして借入申込書に添付しておきました。

弊社の場合は最悪のシナリオを想定して、ここから1年間居酒屋応援隊の売上が半分になり、別部門のホテル・レストラン向け卸の売上が宴席の自粛により全部キャンセルになった場合という過程で売上を予想し、それに対しての各月の費用(販管費)を入れて損益を計算してみました。数値を入れる前の表がこちら↓です。

必要書類に別添した1年先までの売上・利益予想

なお、御存知のように金融機関は通常「この会社は返済能力があるのか?」を融資の判断基準にします。今回は通常の設備投資など前向きな融資とは異なり、コロナ不況による損失を一時的に救済するのが趣旨ですから、簡単に言うと借入額=赤字額で言い方を変えれば「ウチは今後これだけの赤字を出す予定です」と言っているようなものです。従って、身の程を超える金額を申請すると「返済能力に疑問あり」と判断されて申請が却下される可能性もないとは言い切れませんから、できるだけ根拠を説明できる本当に必要な金額で申し込んだ方が良いと思います。

またそれと併せて「今回提示した数字は倒産を避けるために最悪のシナリオを想定しているので、実際には営業努力でもっと良い数字を挙げられるように頑張ります!」という意思を伝えるとより良いと思います。※私は上の表の余白欄にその旨を自筆で書きました。

上の必要書類+αを取り揃えてその日のうちに投函し、公庫からの連絡を待つことに。

いざ面談!そこで聞かれたこと、判ったこと

予約できるので待ち時間なし!

必要書類を揃えて投函してから2営業日目。日本政策金融公庫の金沢支店から電話が掛かってきました。書類を受け取ったので面談を実施したいとのこと。早速翌日にアポイントを設定して訪問してきました。その際に追加資料として持参するように指示を受けたのは以下の4点。

- 前期の納税を証明できる書類(領収印のついた税金(法人税/消費税など)の振込用紙控え等)

- 過去6か月分程度の取引履歴が判る通帳原本

- 他行からの借入返済予定表(償還予定明細書)

- 運転免許証などの身分証明書

1.の納税証明書についてはコピーでも可の模様。他の3点については先方でコピーを取ってもらいました。

弊社は公庫との取引が初めてなので、まずはどんな事業をしているのかをこちらから説明。その後借入希望額についてその根拠について聞かれたのですが、先に1年間の売上・利益予想一覧表を提出していたので要所要所のポイントのみ確認で聞かれる程度でした。担当者の方によると、漠然と(例えば)1000万円貸して欲しいと希望される方が多く、当然それでは貸し付けができないので、私のように具体的な数値で必要金額を示してもらえると助かるとのことでした。その他、面談を通じて判ったことは以下の通りです。ご参考になれば。

【面談で判ったこと】

- 据え置き期間は1年間が基本

→制度では据え置き期間が5年まで設定可能ですが、一般的には1年間までで、それ以上の長い期間はそれなりの理由が必要だそうです。

- 貸出金額は固定費の不足分補填を基準として計算する

→今回の制度は家賃や設備の返済などの「固定費」の不足分をカバーするのが主たる目的だそうで、利益率の低い(変動費比率の高い)企業は申請額より少ない金額しか貸付を受けられない可能性があるそうです。薄利多売の居酒屋応援隊もまさにこのタイプで、担当者からもひょっとすると貸付額は減額になるかもしれません、と言われました。

- 金利は返済年数により変動するが微々たる金額

→返済期間は最長15年間なのですが、返済期間5年のプランに比べて金利はわずか0.02%高くなっただけでした。1000万円借りて金利差は年間2000円だけという計算になりますから、先行きが不透明な現段階では可能な限り余裕のある返済期間にしておく方が良いと思います。※金利については借入金額によっても変更があるかもしれませんので各自ご確認ください。

- 代表者の個人連帯保証は必要

→資料には「無担保」とありましたが、代表者の個人連帯保証は必要だそうです。

面談時間はトータルで30分ほど。事前に書類のやり取りをしていたのでお互いの時間を無駄にせず効率的な面談になったと思います。これで担当の方から審査に回してもらって結果を待つのみ!

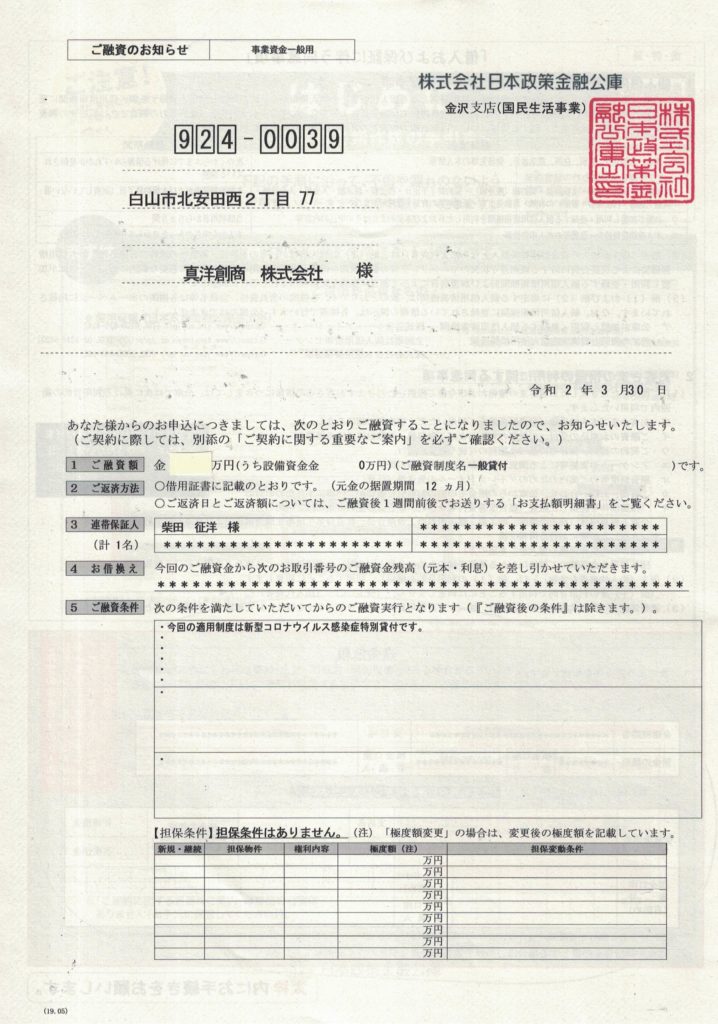

結果発表!

面談の翌日、早速公庫の担当者さんから電話が掛かってきました。審査結果は来週中くらいかな、とおっしゃっていたので追加資料のリクエストか何かかな、と思っていたところ

審査の結果、ご希望通りの条件でご融資できることになりました

という嬉しい内容。担当者さん、頑張って頂いてありがとうございました!

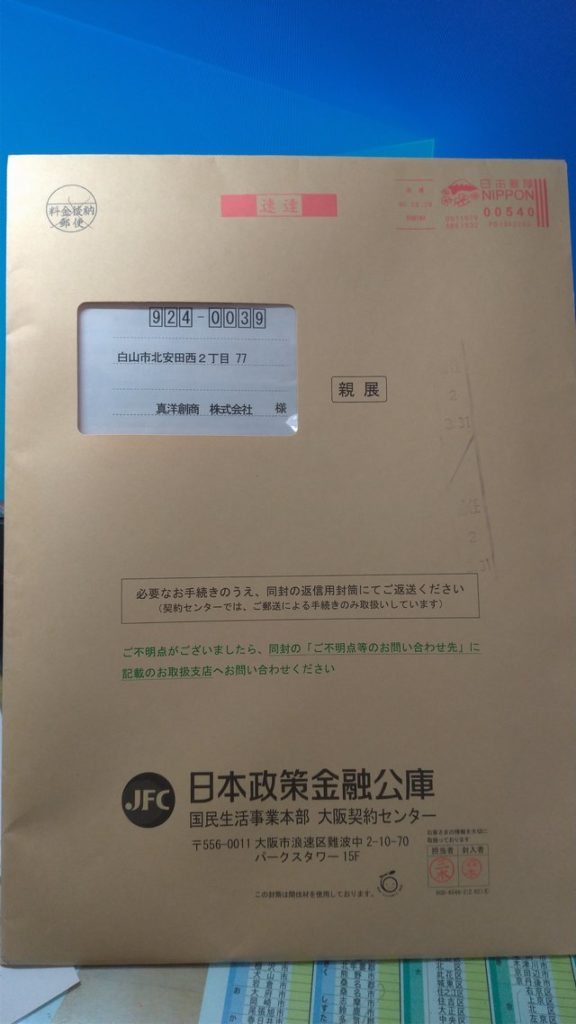

その後の手続きについても金沢支店に訪問せず郵送での手続きとなるとのこと。大阪の契約センターから書類が届きますので必要書類を揃えて郵送してください、と言われたので待っていたら届きました~。

速達で届きました。

開封すると担当の方からお聞きした内容で正式な書面が入っていました↓

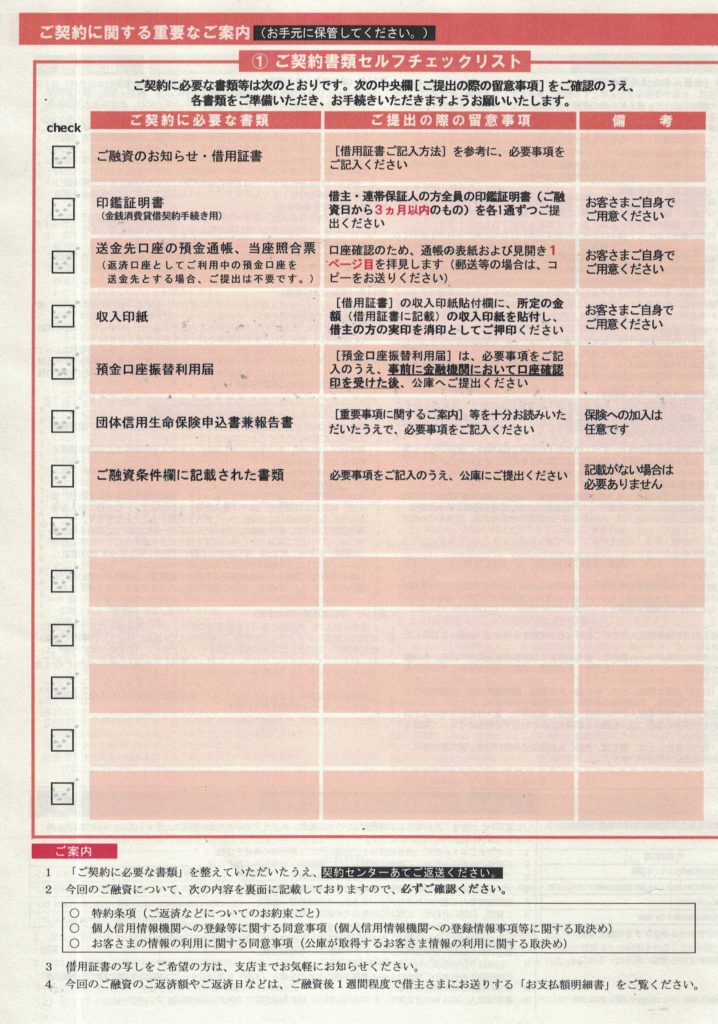

契約書類のチェックリストも同封されていましたので、これらを揃えて契約センターに返送すれば契約完了のようです。

契約書類のチェックリストも同封されていましたので、これらを揃えて契約センターに返送すれば契約完了のようです。

リストの書類を揃えて郵送するだけ。

これで当面の資金的不安はなくなりましたから、あとは皆様の居酒屋経営のお役に立てるように全力で頑張るのみ!大変な状況ですがお互いに負けずに頑張りましょう!

契約書類提出と融資の実行

【4/18追記】

4/1(水)に上の契約書類が届きました。郵送で提出しないといけない書類は以下の通り。

【提出書類】

- 借用証書

- 印鑑証明書(会社と連帯保証人個人の2種類)

- 送金してもらう口座の通帳コピー

→通帳の表と見開き1ページ目

- 収入印紙

→郵便局で売っています。借用証書に貼り付けます。

- 預金口座振替依頼書

→必要事項記入後、銀行窓口で確認印をもらいます。

- 団体信用生命保険申込書兼報告書

→こちらの加入は任意です。

- ご融資条件欄に記載された書類

→私の場合は特に記載なかったので何も提出していません。

私の場合、

- 封筒の書類に記入

- 通帳等をコピー

- 市役所と法務局で印鑑証明書を取得

- 銀行で口座確認印をもらう

- 郵便局で収入印紙を購入

- 借用証書に印紙を貼り、割印を押す

- 必要書類の最終チェックをして郵便局に持ち込み

という手順で全部で2時間ほどでした。

ちなみに書類は郵便局で簡易書留にて提出なのですが、ご丁寧な事に郵便料金受取人払いになっていたので切手代・書留料金は掛かりませんでした。これは地味に嬉しい(笑)。

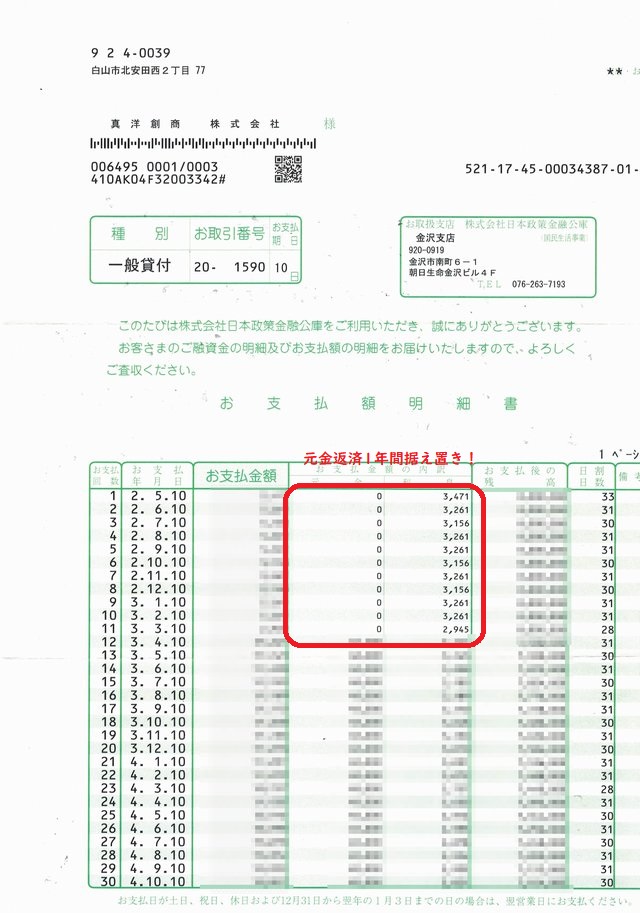

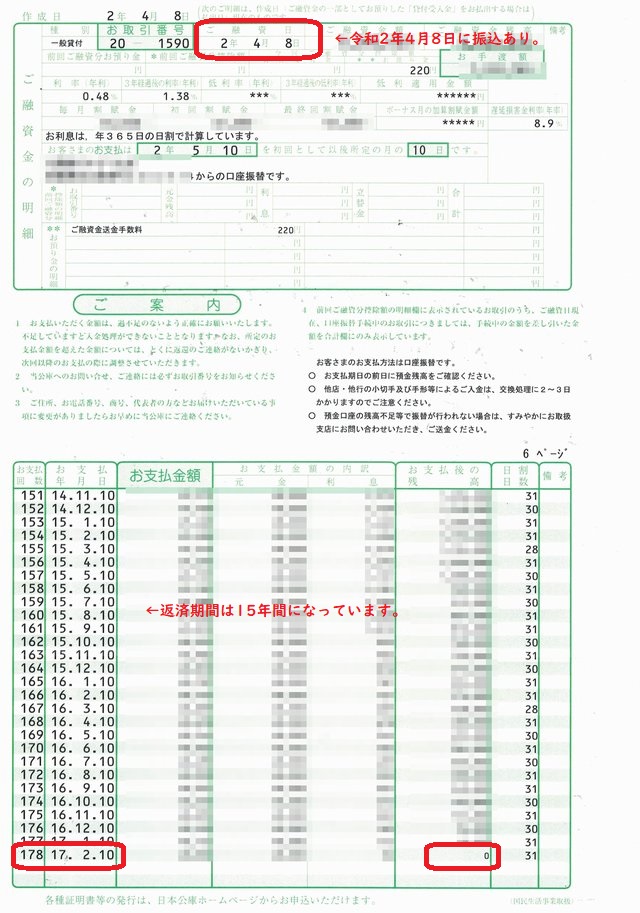

そして4/8(水)に実際に融資の実行(借入金の振込)があり、後日いわゆる返済予定表が郵送されてきました。それがこちら↓

ちゃんと1年間は元金据え置き(利息のみ返済)になっています。

15年返済にしたので返済予定日がズラズラ~っと並びA4用紙換算で6枚。長っっ!

完済は178回目で15年後の2月。

なるべく早く繰り上げ返済できるように頑張らなくてはっっ!

以上、「新型コロナウイルス感染症特別貸付」の申込体験記でした。ひとつでも皆様のご参考になれば幸いです。

併せてチェック↓

↓LINEお友達登録受付中です↓

↓メルマガご希望の方はこちらから↓

https://izakayaouentai.co.jp/news_productsこの記事と関係がありそうなものはこちら:

居酒屋応援隊の運営責任者として居酒屋さんの御商売繁盛をお手伝いしてはや10年。4000店舗を超える取引実績から得た「売れるメニュー作り」のノウハウを武器に、居酒屋さんの売上アップ、コスト削減のお手伝いをしています。また単なるノウハウの提供にとどまらず、独自の仕入れルートと商品開発力で居酒屋さんの売上アップに必要な食材を取り揃え、すぐに成果が出せる仕組みを持っているのが強みです。調理師免許あり。

その他、職歴やプライベートについてはコチラをどうぞ。

予約できるので待ち時間なし!

面談時間はトータルで30分ほど。事前に書類のやり取りをしていたのでお互いの時間を無駄にせず効率的な面談になったと思います。これで担当の方から審査に回してもらって結果を待つのみ!

結果発表!

面談の翌日、早速公庫の担当者さんから電話が掛かってきました。審査結果は来週中くらいかな、とおっしゃっていたので追加資料のリクエストか何かかな、と思っていたところ審査の結果、ご希望通りの条件でご融資できることになりました

という嬉しい内容。担当者さん、頑張って頂いてありがとうございました! その後の手続きについても金沢支店に訪問せず郵送での手続きとなるとのこと。大阪の契約センターから書類が届きますので必要書類を揃えて郵送してください、と言われたので待っていたら届きました~。

速達で届きました。

契約書類のチェックリストも同封されていましたので、これらを揃えて契約センターに返送すれば契約完了のようです。

リストの書類を揃えて郵送するだけ。

契約書類提出と融資の実行

【4/18追記】4/1(水)に上の契約書類が届きました。郵送で提出しないといけない書類は以下の通り。

-

【提出書類】

- 借用証書

- 印鑑証明書(会社と連帯保証人個人の2種類)

- 送金してもらう口座の通帳コピー →通帳の表と見開き1ページ目

- 収入印紙 →郵便局で売っています。借用証書に貼り付けます。

- 預金口座振替依頼書 →必要事項記入後、銀行窓口で確認印をもらいます。

- 団体信用生命保険申込書兼報告書 →こちらの加入は任意です。

- ご融資条件欄に記載された書類 →私の場合は特に記載なかったので何も提出していません。

- 封筒の書類に記入

- 通帳等をコピー

- 市役所と法務局で印鑑証明書を取得

- 銀行で口座確認印をもらう

- 郵便局で収入印紙を購入

- 借用証書に印紙を貼り、割印を押す

- 必要書類の最終チェックをして郵便局に持ち込み

ちなみに書類は郵便局で簡易書留にて提出なのですが、ご丁寧な事に郵便料金受取人払いになっていたので切手代・書留料金は掛かりませんでした。これは地味に嬉しい(笑)。

そして4/8(水)に実際に融資の実行(借入金の振込)があり、後日いわゆる返済予定表が郵送されてきました。それがこちら↓

ちゃんと1年間は元金据え置き(利息のみ返済)になっています。

15年返済にしたので返済予定日がズラズラ~っと並びA4用紙換算で6枚。長っっ!

完済は178回目で15年後の2月。

以上、「新型コロナウイルス感染症特別貸付」の申込体験記でした。ひとつでも皆様のご参考になれば幸いです。

併せてチェック↓

↓LINEお友達登録受付中です↓

↓メルマガご希望の方はこちらから↓

https://izakayaouentai.co.jp/news_products

この記事と関係がありそうなものはこちら:

居酒屋応援隊の運営責任者として居酒屋さんの御商売繁盛をお手伝いしてはや10年。4000店舗を超える取引実績から得た「売れるメニュー作り」のノウハウを武器に、居酒屋さんの売上アップ、コスト削減のお手伝いをしています。また単なるノウハウの提供にとどまらず、独自の仕入れルートと商品開発力で居酒屋さんの売上アップに必要な食材を取り揃え、すぐに成果が出せる仕組みを持っているのが強みです。調理師免許あり。

その他、職歴やプライベートについてはコチラをどうぞ。