2023年10月から開始される「インボイス制度」。名前くらいは聞かれたこともあるかとは思います。

「なんだか難しそう・・・」

という感じもしてちょっと面倒くさいイメージがあるかもしれませんが、実は飲食店にとっても重要な話で、事前にきちんと対応しておかないと年に1回やってくる確定申告(個人事業主の場合)や決算税務申告(法人の場合)の際に必要以上の税金を納めなくてはならないことにもなりかねません。

そこで今回は私・店長の柴田が皆様に成り代わってインボイス制度について調べてまとめてみました。制度を理解さえしていれば難しいことではないようですので、ぜひお時間を作っていただきご一読ください。

【PR】秋のメニュー更新は順調ですか?こちらもご覧ください↓

インボイス制度とは?

インボイス制度は、2023年10月から導入される消費税の新しい仕組みです。この制度では、「適格請求書発行事業者」が発行する請求書に基づいて消費税の控除が行われます。つまり、適格請求書を持っていないと、消費税の控除ができなくなる可能性があります。

基本的な消費税の計算方法

飲食店であれば売上に対して10%を預かり消費税としてお客様からいただきますが、逆に食材などの仕入れの際には居酒屋応援隊のような仕入れ業者に対して消費税を支払っているはずです。そこで皆さんが実際に消費税を税務署に納める時には、お客様からお預かりした消費税から仕入れで支払った消費税金額を差し引いた金額を納付することになっています。

| 消費税納付金額の計算方法 |

|---|

| (預かり消費税額)-(支払い消費税額) =(消費税納付額) |

仕入れ先が適格請求書発行事業者でない場合、どうなる?

もし仕入れ先が適格請求書発行事業者でない場合、お店として支払った消費税を経費として計上できなくなります。

具体的には、お客様から頂いた消費税分を、そのまま税務署に納めることになるのです。

例を挙げましょう。月商110万円のお店だと、お客様からお預かりする消費税は10万円になります。仕入れ等で支払った消費税が7万円だとしたら、その仕入れが適格請求書発行事業者からのものであれば、税務署への納付金額は3万円(10万円-7万円)となります。

しかし、仕入先が適格請求書発行事業者でない場合、7万円の控除は認められないため、全てのお預かりした消費税10万円を納付しなくてはならないのです。

1ヶ月だけの話でこれだけの差が出るので、1年間で計算すると、驚くほどの金額が浮上します。具体的には1320万円の売上規模のお店で84万円もの利益を失うことになります。これで黒字を出すのは相当に厳しいですよね。

ですので、仕入先が適格請求書発行事業者であるかどうか、というのは飲食店経営において大変重要な要素となるわけです。

居酒屋応援隊は大丈夫?

皆さん、安心してください。

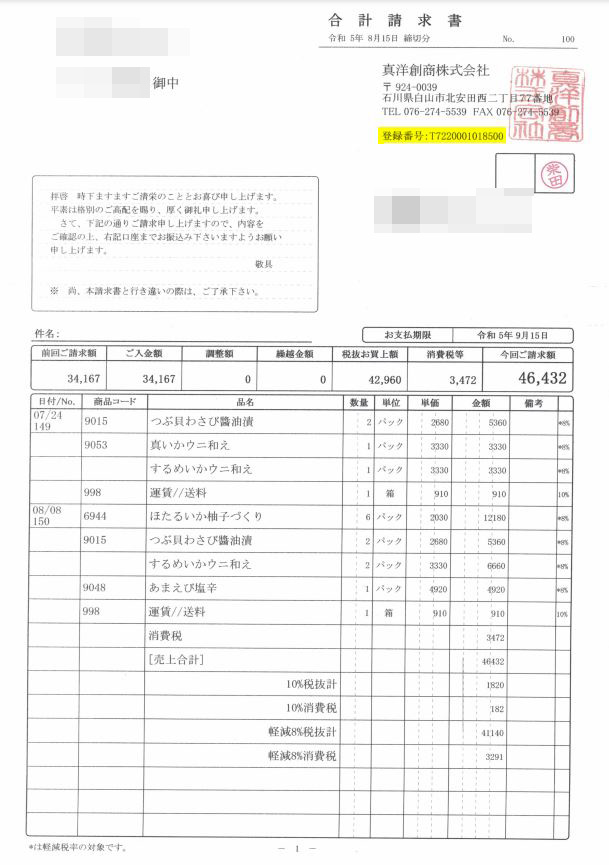

居酒屋応援隊は、すでに適格請求書発行事業者として登録済みです。

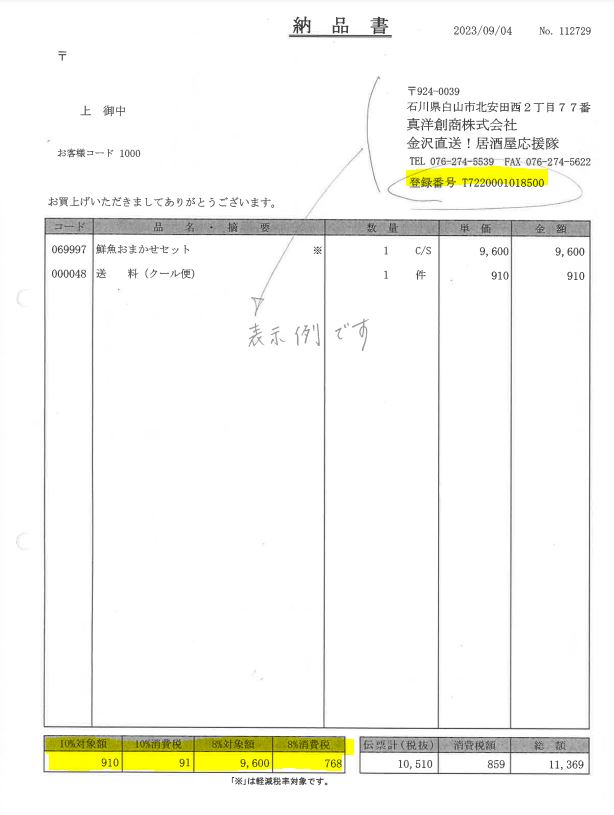

今後は下のように請求書が適格請求書発行事業者番号を掲載したものに変更となります。

代引きでお支払いの場合は同梱させて頂く「納品書」を仕入証票(適格請求書発行事業者である居酒屋応援隊から仕入れた食材であることを証明する書類)としてお使いください。※ヤマト運輸さんが代金受領の証明書としてお渡しする領収書では適格請求書と見做されませんのでご注意ください。

国税庁電話相談センターにて確認済み。

この記事を見ていただいてインボイス制度に興味を持たれた方はこちらの国税庁ホームページで詳しく解説されていますのでご覧くださいね。

《補足》

- 「買い手」である飲食店様は当店からの仕入食材の消費税控除に関しては特に何かしらの登録や手続きは必要ないそうです。適格請求書発行事業者登録をしていない飲食店でも当店からの仕入食材分については消費税控除が認められます。

- 消費税の免税事業者はそもそも消費税の納税義務が免除されるため適格請求書発行事業者登録をしていない所から仕入をしても特に影響はないそうです。

※免税事業者について詳しくはコチラでご確認ください。

※以上2点については国税庁電話相談センターにて確認済み。

↓サンマ、秋鮭が期待できない予想が出ています。他の食材で補っていきましょう↓